Dalgalı piyasa koşulları, artan maliyet baskısı ve değişen öncelikler… 2025, madeni yağ sektörü için dengelerin yeniden tanımlandığı bir yıl oldu.

Küresel ekonomide belirsizliklerin sürdüğü, jeopolitik risklerin ve regülasyon baskısının daha görünür hâle geldiği 2025 yılı, madeni yağ sektörü açısından yüksek büyümeden ziyade dayanıklılık, adaptasyon ve stratejik netlik kavramlarıyla öne çıktı. Uluslararası sektör raporları ve yıl boyunca yayımlanan analizler, 2025’in sektörde “ölçülü ilerleme ve yeniden konumlanma” yılı olarak kayda geçtiğini ortaya koyuyor.

2025: Rakamlarla Madeni Yağ Sektörü

Küresel madeni yağ pazarı, 2025 yılı itibarıyla yaklaşık 150–158 milyar ABD doları büyüklüğe ulaştı. Orta ve uzun vadeli projeksiyonlar, pazarın önümüzdeki on yıllık dönemde yıllık ortalama %4 civarında büyüme potansiyelini koruduğunu gösteriyor.

Motor yağları, toplam pazarın yaklaşık %45’ini oluşturarak lider segment olmaya devam ederken; endüstriyel yağlar, metal işleme sıvıları ve özel uygulama ürünleri görece daha dirençli bir talep yapısı sergiledi.

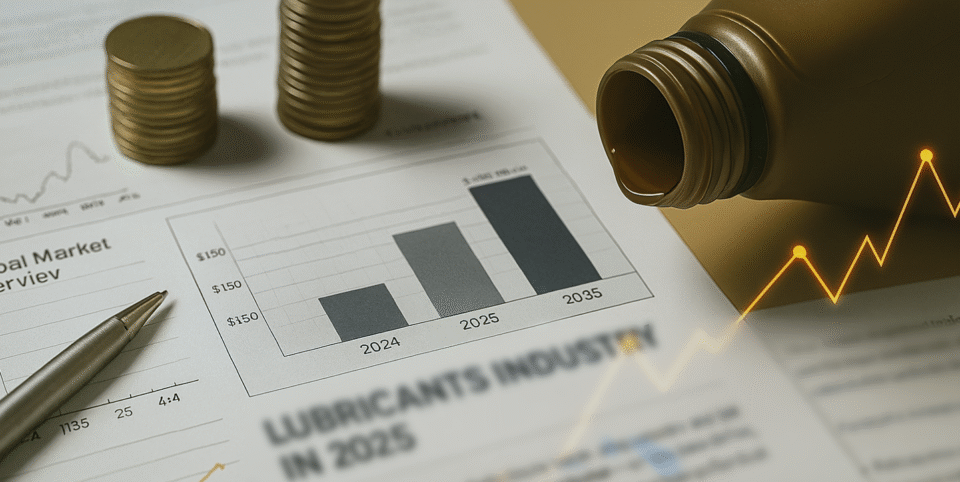

Küresel Pazar Görünümü

- 2024: ~150 milyar USD

- 2025: ~155 milyar USD

- 2035 (projeksiyon): ~220 milyar USD

2025’te Sektörün Genel Seyri

2025 yılı, sektörde yüksek hacimli büyümeden çok, kontrollü üretim ve portföy optimizasyonu yaklaşımlarının öne çıktığı bir dönem oldu. Yıl boyunca:

- Ham madde ve lojistik maliyetleri sektör gündeminin üst sıralarında yer aldı

- Fiyat rekabeti özellikle standart ürün gruplarında marjları baskıladı

- Üretici ve tedarikçiler, satış hacminden ziyade kârlılık ve sürdürülebilir iş modellerine odaklandı

Bu tablo, sektörde karar alma süreçlerinin daha temkinli ve veri odaklı ilerlediğini gösterdi.

Türkiye Madeni Yağ Pazarı: Temkinli Ama Güçlü

Türkiye madeni yağ sektörü, 2025 yılında bölgesel üretim ve ihracat üssü olma özelliğini korudu. Son yıllardaki gelişim rakamları bu durumu net şekilde ortaya koyuyor:

- 2023:

- Üretim: ~754 bin ton

- İç pazar tüketimi: ~269 bin ton

- 2024:

- Üretim: ~825 bin ton

- Pazar büyüklüğü: ~4,5 milyar USD

- 2025 (tahmini):

- Pazar büyüklüğü: ~5 milyar USD

Türkiye Tüketim Dağılımı

- Endüstriyel yağlar: %55

- Taşıt yağları: %40

- Özel amaçlı yağlar: %5

Türkiye’nin coğrafi konumu, esnek üretim yapısı ve bölge pazarlarına erişim avantajı, sektörün 2025’te de stratejik önemini korumasını sağladı.

2025’te Öne Çıkan Temel Eğilimler

🔹 Katma Değerli Ürünlere Yönelim

Yüksek performanslı, sentetik ve uzun yağ değişim aralığı sunan ürünler, firmaların ürün portföylerinde daha fazla ağırlık kazandı. Sentetik yağ segmentinde %4’ün üzerinde yıllık büyüme beklentisi, bu yönelimi destekleyen önemli bir gösterge oldu.

🔹 Regülasyon ve Uyum Gündemi

Kimyasal mevzuatlar, sürdürülebilirlik kriterleri ve izlenebilirlik beklentileri, yalnızca büyük oyuncular için değil tüm sektör için belirleyici unsurlar hâline geldi.

🔹 Tedarik Güvenliği Odaklı Strateji

2025’te firmalar, alternatif ham madde kaynakları ve daha dengeli stok yönetimi modelleriyle risk dağılımını artırmaya yöneldi.

2026’ya Bakış: Beklentiler Ne Yönde?

Yıl sonu değerlendirmeleri, 2026’ya ilişkin beklentilerin ihtiyatlı bir iyimserlik çerçevesinde şekillendiğini gösteriyor. Sektör profesyonelleri:

- Belirsizliklerin tamamen ortadan kalkmadığı

- Ancak teknik uzmanlık, mevzuat uyumu ve katma değerli ürün geliştirme kabiliyeti yüksek firmaların ayrışabileceği

- Rekabetin fiyatın ötesinde yetkinlik, güven ve sürdürülebilirlik eksenine kayacağı

konusunda ortak bir görüş paylaşıyor.

Genel Değerlendirme

2025, madeni yağ sektörü için kolay bir yıl olmadı; ancak öğretici, dönüştürücü ve stratejik farkındalık yaratan bir dönem olarak öne çıktı. Sektör, kısa vadeli dalgalanmalara karşı dayanıklılığını test ederken, 2026’ya daha bilinçli, daha seçici ve daha veri odaklı bir bakışla girmeye hazırlanıyor.