Madeni yağ sektörü 2026 yılına yaklaşırken hem küresel ölçekte hem Türkiye’de derin bir dönüşümden geçiyor. 175 milyar dolarlık dünya pazarı istikrarlı görünse de baz yağ kompozisyonundan araç teknolojilerine, endüstriyel proseslerden sürdürülebilirlik hedeflerine kadar pek çok parametre eş zamanlı olarak değişiyor.

Artık madeni yağ, yalnızca bir “tüketim malzemesi” değil; mühendisliğin, malzeme biliminin ve proses verimliliğinin merkezinde yer alan stratejik bir bileşen. Bu nedenle sektör oyuncuları yeni dönemi, sadece talep hacmine göre değil, teknolojik gereklilikler ve performans beklentileri çerçevesinde değerlendiriyor.

Baz Yağlardaki Değişim: Performans Yeni Standart

Sektörde yaşanan dönüşümün en belirgin alanı baz yağ üretiminde görülüyor. Grup I baz yağların üretimi dünya genelinde hızla gerilerken, pazar payları 2025 itibarıyla %20’nin altına düşmüş durumda. Çevresel regülasyonlar, düşük performans seviyeleri ve ekonomik sürdürülebilirlik nedeniyle bu grup artık daha çok niş kullanım alanlarına sıkışıyor.

Grup II ve Grup III baz yağlar ise yüksek oksidasyon direnci ve düşük kükürt içerikleri sayesinde pazarın yeni standartlarını oluşturuyor. Toplam baz yağ arzının yarısından fazlası artık bu iki gruptan geliyor.

Sentetik baz yağlardaki (PAO, ester vb.) %8–9’luk yıllık büyüme, havacılık ve yüksek sıcaklık uygulamalarındaki performans taleplerinin giderek artmasıyla destekleniyor. Bu tablo, baz yağ tarafında “yüksek performans” talebinin kalıcı hâle geldiğini gösteriyor.

Taşıt ve Endüstriyel Yağlarda Değişen Denge

Taşıt yağları global pazarın en büyük segmenti olmayı sürdürüyor. İçten yanmalı motorların hâlâ baskın olması motor yağı talebini canlı tutarken, elektrikli araçların etkisi ürün çeşitliliğini hızlı bir şekilde dönüştürüyor. Motor yağı hacmi orta vadede azalırken, termal yönetim sıvıları ve özel transmisyon yağları gibi yeni kategoriler öne çıkıyor.

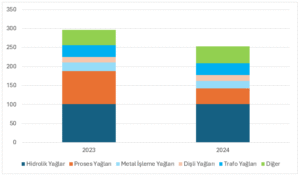

Endüstriyel yağlardaki tablo ise daha güçlü bir büyüme işareti veriyor. Hidrolik yağlar, türbin yağları ve özellikle metal işleme sıvıları; otomasyon, üretim yatırımları ve daha uzun yağ değişim aralıkları nedeniyle yüksek talep görüyor. Endüstriyel yağların pazar payının 2022’den 2025’e %25’ten %35’e yükselmesi, bu segmentin geleceğini taşıt yağlarından daha istikrarlı hâle getiriyor.

Türkiye Pazarının Genel Görünümü

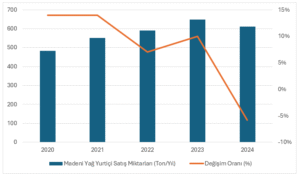

Türkiye madeni yağ pazarı 2024 yılında 4,5 milyar dolar büyüklüğe ulaştı ve bölgesel bir üretim-tedarik merkezi olma konumunu pekiştirdi. 100’ün üzerinde marka ve yüksek harmanlama kapasitesi sayesinde Türkiye hem iç pazar hem ihracat için önemli bir güç. Ancak 2024 yılı uzun süre sonra ilk kez küçülmenin yaşandığı bir yıl oldu. PETDER tarafından yayınlanan son rapora göre, toplam iç satışlar %5,78 gerileyerek 610.879 ton seviyesine indi. Bu düşüş; ekonomik yavaşlama, sanayi üretimindeki dalgalanma ve taşıt parkındaki yapısal değişimle bağlantılı.

Kaynak: PETDER

Segmentlerin görünümü özetle şöyle:

- Taşıt yağları: 311,5 bin ton. Motor yağlarının tüketimdeki payı %85,53. Geçen yıla göre %1,12 düşüş.

- Endüstriyel yağlar: 252,4 bin ton. %14,21 daralma ile en sert etkilenen segment.

- Antifriz ve özel ürünler: 42 bin ton. %2,88 düşüş.

- Taşıt parkı: 31,3 milyon araç. Motor yağı talebinin temel belirleyicisi olmaya devam ediyor.

Türkiye’nin yaklaşık 825 bin tonluk fiili madeni yağ üretimi, 1 milyon tonun üzerindeki harmanlama kapasitesine göre hâlâ yüksek bir potansiyel barındırıyor. Baz yağ üretimi ise 60–70 bin tonla sınırlı kalıyor; bu da Türkiye’yi baz yağda dışa bağımlı, madeni yağda ise güçlü bir üretim ülkesi konumuna yerleştiriyor.

Kaynak: PETDER

Gelecek Dönem ile İlgili Beklentiler

2024’te yaşanan daralmanın geçici olduğu düşünülüyor. 2025 itibarıyla hem iç talepte hem de ihracat odaklı üretimde yeniden ivme kazanması yönünde bir beklenti vardı ancak bu beklentinin gerçekleşip gerçekleşmediği henüz net değil; çünkü 2025’e ilişkin resmi rakamlar henüz açıklanmadı. Dünyada yaşanan bölgesel risklerin madeni yağ verilerine nasıl yansıyacağı belirsizliğini korurken, ekonomik dalgalanmaların etkileri hissediliyor ve sektör bu şekilde 2026’ya hazırlanıyor.

Bu dönemde öne çıkan eğilimler arasında Grup II ve III baz yağlara geçişin hızlanması, endüstriyel yağların Türkiye’de büyümenin ana taşıyıcısı hâline gelmesi ve elektrikli araçların motor yağı hacmini azaltırken özel sıvı kategorilerini güçlendirmesi bulunuyor. Ayrıca atık yağ geri kazanımı sürdürülebilirlik politikalarının merkezine yerleşiyor ve Türkiye’nin bölgesel tedarik avantajı üretim ile ticareti destekliyor.

Genel olarak sektör, performans beklentilerinin yükseldiği, teknoloji odaklı ürünlerin değer kazandığı ve sürdürülebilirlik kriterlerinin kritik hâle geldiği yeni bir döneme giriyor.