Avrupa baz yağ piyasası, 2023 yılına, durgun talep ve arz fazlası nedeniyle düşen Grup I ve Grup II fiyatlarıyla başladı. Alıcılar stokları yenileme konusunda isteksizliğini korurken, fiyatlar düşüşünü ve AB’nin 5 Şubat’tan itibaren Rus hacimleri üzerindeki tam ambargosunun etkisine ilişkin belirsizlikleri artırdı.

Bazı rafineriler yıla normalden daha yüksek stoklarla başladı. Ayrıca bazı tedarikçiler büyük miktarda bitmiş ürün stokları taşmakta. Bu stoklar, fiyatların zirve yaptığı dönem olan haziran ayında satın alınan baz yağdan yapılan madeni yağları içermekte. Baz yağlardan elde edilen daha yüksek fiyatlı madeni yağlar, birçok ihracat pazarında perakende değerleri çok yüksek olduğu için Avrupa dışında satış noktaları sınırlı.

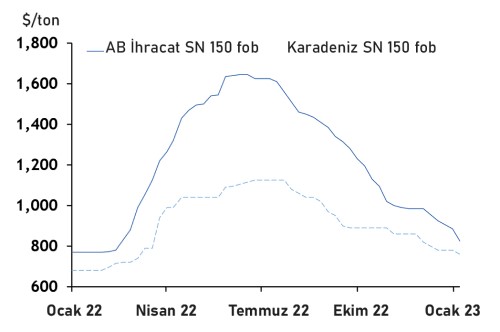

2022’nin ikinci yarısında bölgesel Grup I bakımının sona ermesi ve uzun süreli duruşlarla birleşen normalden daha zayıf talep, arz fazlası oluşumuna katkıda bulundu. Bu kalıcı fazlalık, Grup I ve Grup II fiyatları üzerinde aşağı yönlü baskı oluşturdu. Rafineriler ve tedarikçiler, stokların azalmasına yardımcı olmak için baz yağlarında büyük indirimler yaptı. Ancak küresel talep yavaşlaması ve arz fazlasının mevcudiyetinde sınırlı ihracat seçenekleri mevcuttu. Ocak ayında, Grup I SN 150 için Argus ihracat spot fiyatları Haziran 2022’deki zirvelerinden %46,2 düşerken Grup II N150 yurtiçi spot fiyatları %28,9 düştü.

Birçok Avrupalı alıcı, Rusya’nın Şubat 2022 sonunda Ukrayna’yı işgalinden kısa bir süre sonra baz yağ ithalatını durdurdu. AB’nin Rus bankalarına ve ödeme sistemlerine yönelik yaptırımları, Rus limanları ve Rus bayraklı gemilerden yapılan sevkiyatlara getirilen yasaklar da Avrupa’ya baz yağ ihracatının engellenmesine sebep oldu. Bu olay, Türk lirasının ABD doları karşısında güç kaybetmesiyle Türkiye’deki yüksek enflasyona denk geldi. Düşen fiyatlara rağmen, Avrupa’daki ihracat fiyatları, daha düşük fiyatlı Rus baz yağlarının akışının ardından Türkiye’de rekabetçi değil.

Türkiye, Rusya ve Asya ithalatına öncelik veriyor

Türkiye, artık Avrupa’ya gönderilmeyen Rus baz yağı için önemli bir ihracat hedefi haline geldi. Türk hükümeti tarafından açıklanan resmi yaptırımlar olmadığı için Rus tedarikine yaptırımlar uygulanmadı. Giderek düşen Karadeniz ve Baltık Denizi bölge fiyatları, Rus mallarını Türk alıcılar için cazip hale getirdi. Argus spot ihracat Avrupa ve yerli Türk Grup I SN 150 fiyatları, Haziran 2022’de Karadeniz fiyatlarının %49 ve %55 üzerinde zirve yaptı.

Türkiye’nin tek Grup I rafinerisi olan Tüpraş’ın 400.000 ton/yıl kapasiteli İzmir rafinerisindeki üretim dalgalanmaları da daha fazla yerli tedarikçinin Rusya’dan ithalat yapmasına neden oldu. Birinci sınıf madeni yağlara yönelik güçlü talep, Asya-Pasifik’ten Grup II tedariklerine yönelik istikrarlı talebi destekledi.

Ocak ayında, fca ARA bazında Avrupa N600 için Argus spot fiyatları fob ABD Körfez kıyısı fiyatlarının %20,3 üzerinde ve N500 fob Asya fiyatlarının %81,7 üzerinde arttı. Bazı kilit Asya Grup II tedarikçileri, Türkiye’de depolamayı güvence altına aldı ve konteyner gemileri için navlun oranlarının hafifletilmesi bu pazara istikrarlı bir akışı destekliyor.

Batı Afrika’daki mali kısıtlamaların hafifletilmesi ve alıcılar için daha fazla onaylanmış kredi limiti ile alıcılar aralık ayının sonundan itibaren bölgeye 20.000 tondan fazla Avrupa baz yağının hareket ettiğini gördü. Türkiye gibi alışılagelmiş satış noktalarında Rus hacimleriyle artan rekabet, Avrupalı üreticilerin fazla stoklarını eritmek için Nijerya gibi diğer ihracat noktalarını hedeflemesine neden oldu. Üreticiler ayrıca, fazlalıklarını gidermek için Orta Doğu Körfezi ve Hindistan’daki diğer ihracat pazarlarını hedefliyor.

Genel Bakış

Makroekonomik gelişmeler, jeopolitik gerilimler ve Covid – 19 salgını, baz yağ temellerindeki değişimin etkisini gölgeledi. Fiyatlar, bir dizi lojistik komplikasyondan ve değişken ham madde değerlerinden kaynaklanan arz yönlü şoklardan büyük ölçüde etkilenmeye devam ediyor. Fiyatlar artık beklentilere daha yakın seyrederken, herhangi bir adaptasyonun hızı, bu komplikasyonun hafifleme hızına bağlıdır.

Madeni yağ ham madde fiyatları, on yılın en yüksek seviyelerinde. Yükselen ham petrol ve rekabet eden yakıt değerleri, baz yağ fiyatlarını taban çizgisinden itibaren baskı altına aldı. Bir dizi baz yağ tesisi bakımı, tedarik mevcudiyetini daha da azalttı. Sonuç olarak baz yağ fiyatları, tüm bölgelerde daha yüksek fiyatlardadır. Yine de bazı bölgelerde fiyatlar diğerlerinden daha fazla arttı. Bu, bölgesel üretim kapasitelerini ve bölgesel katılımcıların lojistik zorluklara karşı duyarlılığını vurgulamaktadır. Örneğin Avrupa, büyük ölçüde ABD ve Asya-Pasifik’teki üreticilerden ithal edilen Grup II tedariklerine güveniyor. Yüksek navlun oranları ve daha uzun teslimat süreleri, Avrupa’da arz eksikliğine ve diğer bölgelere göre daha yüksek Grup II fiyatlarına neden oluyor.

Lojistiğin gevşemesiyle, bölgesel yayılımlar beklentilere daha yakın olacak şekilde ayarlanıyor. Bazıları hâlihazırda daraldı. ABD Grup III fiyatları, bölgedeki Grup III üretim kapasitesindeki eksikliği yansıtacak şekilde 2022’nin başlarında diğer bölgesel fiyatlara göre rekor seviyedeydi. O zamandan beri fiyat primi, daha fazla üreticinin arzı ABD pazarına yönlendirmesiyle düştü.

Arbitrajlar daralırken, kesin baz yağ fiyatları 2023’ün ilk yarısında sağlam kalmaya hazırlanıyor. Baz yağ talebi tipik olarak bahar yağ değişim mevsimi öncesinde yükselir. Çin ve Hindistan gibi büyük ithalatçı ülkelerde de piyasa faaliyeti genellikle yeni ay yılı tatillerinden önce ve sonra ve Hindistan’ın Mart ayındaki mali yılının bitiminden önce yükselir.

Yüksek rekabet eden yakıt değerleri muhtemelen ek fiyat desteği sağlayacaktır. Bazı baz yağ kaliteleri alışılmadık derecede zayıftır ve motorin ve dizel değerlerine göre indirimlidir. Bu, üreticileri, eğer imkânları varsa, daha fazla ham maddeyi orta distilatlar havuzuna yönlendirmeye teşvik eder. Böyle bir hareket, 2023’ün ilk yarısında planlanmış bir dizi tesis bakımından kaynaklanan tedarik kesintilerini daha da şiddetlendirebilir.

Fiyat artışlarının önceki yıllara göre daha az kalması bekleniyor. Rekor düzeydeki enflasyonu frenlemek için artan faiz oranları, borçlanma maliyetini artıracak ve muhtemelen piyasa faaliyeti üzerinde baskı oluşturacaktır. Makinelerin çalışır durumda kalması için madeni yağlar gerektiği için, madeni yağ talebi oldukça güçlüdür. Ancak talep aynı zamanda ekonomik büyümeyi, endüstriyel faaliyeti ve otomotiv satışlarını da takip eder.

Çin ve Hindistan’ın VI. kademe emisyon standartları ve ILSAC GF-6 ve Dexos Gen 3 motor yağı spesifikasyonları gibi bir dizi düzenleme ve spesifikasyon değişikliği, talebi birinci sınıf baz yağa kaydıracak. Fiyat etkisi şimdiye kadar arz-talep yönlü şoklarla gölgelendi. Bu, artan üretim kapasitesi ile aynı zamana denk geldi. 2018’den bu yana, yalnızca Çin’de yaklaşık 3 milyon ton/yıl birinci sınıf üretim kapasitesi eklendi. Bunun yansıması, özellikle Çin pazarını hedefleyen Asya-Pasifik’teki üreticiler arasında artan arz varlığıdır.

Bu konuları ve daha fazlasını 20-22 Şubat 2023 tarihlerinde Londra’nın merkezinde düzenlenecek Argus Küresel Baz Yağlar Konferansı’nda keşfedebilirsiniz. DYM Resources ve Penthol ile görüşerek jeopolitiğin Avrupa genelinde baz yağların varlığını ve tedarikini nasıl etkilediğini öğrenin. Konferansta; Lubrizol ve Nuspec Oil gibi yenilikçi firmalar ile endüstri uzmanları petrol, rafine edilmiş yağlar, sentetik ve biyo-bazlı yağlayıcılardaki gelişmelerin yanı sıra PCMO ve HDDEO işletmeleri için değişen yağ formülasyonlarını tartışacak. Avista Oil, Tayras, Nynas, MAN ES, Maersk gibi önemli şirketler de denizcilik yağları, rafine edilmiş baz yağlar ve makroekonomi hakkında görüşlerini paylaşacak. Detaylar için web sitemizi ziyaret edin:

www.argusmedia.com/global-base-oils-conference